ГЛАВА 1. ФАРМАЦЕВТИЧЕСКИЙ РЫНОК

Начну с краткого обзора материала тех статей, в которых описываются основные характеристики и тенденции мирового фармацевтического рынка за последние годы. Почему именно с этого раздела? На мировом фармрынке ежегодно появляются новые препараты инновационных классов, требующие назначения врача. Рано или поздно эти продукты или их дженерики (через какое-то продолжительное время) будут и у нас в стране входить в арсенал профессионалов здравоохранения. На мой взгляд, информация о мировых тенденциях, ситуации в России, регулировании государством фармацевтического рынка лишней не будет.

Очень интересный обзор дает Уве Штёр, региональный директор по Северной и Восточной Европе фармацевтической компании «Klosterfrau Healthcare Group» (Германия) 1. Когда-то в 90-х мы некоторое время работали вместе в компании Berlin-Chemie/ Menarini.

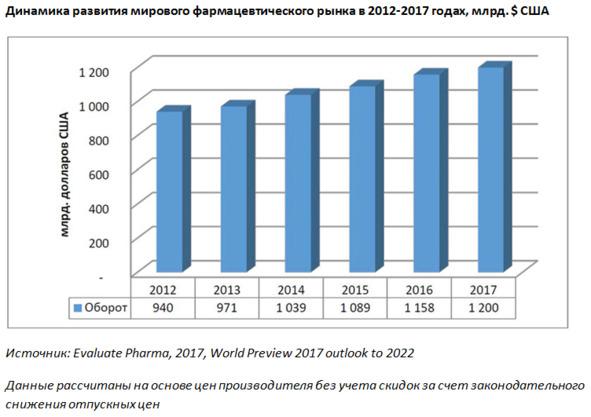

«По сравнению с 2016 годом, рынок подрос на 3,6% в деньгах. Как и прежде, фармацевтический рынок США не только остается региональным лидером, но и определяет основные тенденции развития мировой фармацевтической отрасли 1.

«Важное место на мировом фармацевтическом рынке занимает группа стран „Pharmerging Markets“ (выделена аналитической компанией IMS Health и состоящая из 21 стран). По экономическим показателям она разделена на три подгруппы. В первую вошел Китай, во вторую — Бразилия, Индия и Россия, а в третью — 17 стран со значительным населением и с большими перспективами роста. Эти рынки в течение последнего десятилетия стали локомотивом и основным драйвером роста мирового фармацевтического рынка. В среднем ежегодно они увеличиваются на 11—15%, в то время как насыщенные традиционные фармацевтические рынки прирастают лишь на 1—4% в год. В 2017 году суммарный объем фармацевтических рынков „Pharmerging’markets“ достиг 405 млрд. долларов США, что составляет 33,8% мирового фармацевтического рынка» 1. По прогнозам аналитиков, ежегодный темп прироста мирового фармацевтического рынка в ближайшие годы составит 3—6%.

Государство во всех странах-лидерах мирового фармацевтического рынка стремится к тому, чтобы сократить расходы на здравоохранение.

Все озадачены вопросом: как сделать лекарства более дешевыми? Правда, везде это реализуется по-разному: например, в США опасения американских фармацевтических компаний, которые имели место в начале 2017 года и касались введения новым президентом Дональдом Трампом мер, направленных на сдерживание роста цен на лекарства, не подтвердились.

В это же время правительство КНР намеревается ввести новые, повышенные требования к регистрации лекарственных средств и изменить систему ценообразования на лекарства с учетом фармакоэкономики.

Японское правительство стремится взять под контроль растущие расходы, в частности предпринимаются меры, направленные на увеличение доли дженериков с 60% до 80%. Кроме того, поставлена цель сократить цены на дорогостоящие инновационные лекарства до 50%.

Какие же препараты являются драйверами роста мирового фармацевтического рынка? Ниже — таблица из 15-и «чемпионов»1:

«Следует отметить, что почти все препараты, вошедшие в число лидеров по продажам в 2017 году, представляют собой биотехнологические продукты… По итогам 2017 года, одобрение от FDA получили 43 новых препарата. Их продажи, по оценкам рыночных экспертов, через 5 лет после лонча достигнут 31,6 млрд. долларов США «1.

15 «чемпионов» среди фармацевтических компаний по объему продаж и чистой прибыли в 2017 году выглядит так 1:

Безусловно, с вызовами сегодняшней реальности не все компании справляются одинаково хорошо, кто-то это делает лучше, кто-то хуже. Среди таких вызовов можно отметить 1:

— патентный обвал на традиционные синтетические химические блокбастеры;

— развитие биотехнологии и появление на рынке совершенно новой группы биопрепаратов, которая частично или полностью революционизирует терапию многих видов заболеваний;

— расширение сферы, уровней сбыта и реализации фармацевтической продукции;

— появление новых контрагентов на рынке в виде аптечных сетей или торговых операторов, работающих через Интернет;

— нужное сочетание форм стационарной и нестационарной торговли в форме многоканального сбыта.

Конечно, последние три вызова относятся, в первую очередь, к препаратам безрецептурного отпуска. Но первые два — к рецептурному рынку, на котором ведущая роль в выборе и назначении лекарства принадлежит врачу.

§1. Особенности фармрынка России

А что же в России? По данным DSM Group (www.dsm.ru), фармацевтический рынок России в 2017 году выглядел следующим образом 2:

По итогам года объём рынка составил 1 629 млрд. руб., что почти на 8% выше показателя 2016 года. Из положительных тенденций: отмечен прирост рынка в натуральном выражении.

Это говорит о том, что фактор роста цен в увеличении объёма рынка практически отсутствует. На первый план в 2017 году вышло повышение потребления лекарственных средств, что отразилось в росте упаковок 2.

Динамика коммерческого сегмента лекарственных препаратов также положительная — рост на 6,5% в деньгах и на 3,5% в упаковках 2.

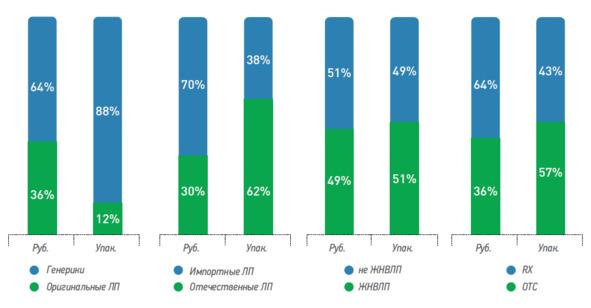

Сводная картина по дженерикам и оригинальным препаратам, импорту и отечественным лекарствам, ЖНВЛП и не ЖНВЛП, рецептурным и безрецептурным препаратам в 2017 году выглядит так:

Доля оригинальных препаратов на отечественном фармацевтическом рынке действительно невысокая, но это по сравнению с другими рынками (надеюсь, что хоть здесь США не служит эталоном!). Думаю, что ценовой фактор в данном случае явно играет свою роль. Кроме того, фармацевтический рынок развивался в самом начале строительства капитализма именно за счет дженериковых продуктов. Российские производители также добавляют дженерики, причем с каждым годом всё больше и больше. Честно говоря, считаю, что дженерики — точно никак не ругательное слово. Посмотрите хотя бы на тенденции увеличения дженериков в Японии — третьем рынке в мире: там и так доля была 60%, а её хотят увеличить до 80%1.

Качество дженериков растет с каждым годом, причем не только в исполнении западных производителей, но и отечественных, что не может не радовать. Знаю российские компании, которые производят отличные лекарственные препараты по всем мировым стандартам, в отличных упаковках. И продают их по очень умеренным ценам, что и должно быть. При этом пока компаниям, может быть, не хватает полноценного маркетинга и уверенности в том, что российские препараты уже вполне конкурентны по качеству, а порой и превосходят западные аналоги. Что касается потребителя, то он выбирает брендированные дженерики, которые в упаковках выросли на 6,9%, тогда как препараты, продающиеся по МНН — только на 0,7%. Средняя стоимость упаковки оригинального препарата составила 646 руб. (+3,5% к показателю 2016 года), дженерик закупался в среднем по 141 руб. (+4%) 2. Так как в книге речь пойдет о работе с врачами, не может не интересовать соотношение рецептурных и безрецептурных препаратов на нашем рынке. Оно — в таблице выше.

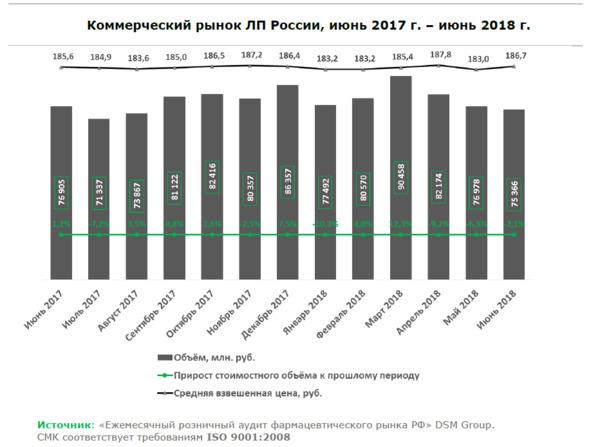

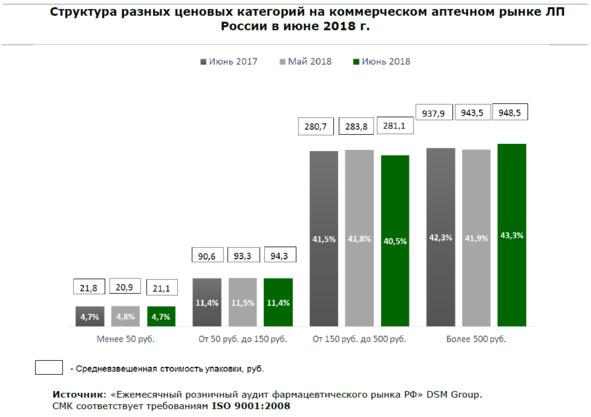

Последние данные (с июня 2017 по июнь 2018) по материалам того же источника выглядят так 3:

Несколько слов о ценах: в июне 2018 году отмечается небольшой рост покупок в ценовой категории более 500 рублей по сравнению с аналогичным периодом 2017.

Расходы на здравоохранение у нас не самые высокие: если верить данным рейтинга стран мира по уровню расходов на здравоохранение (Expenditure on Health), мы находились по состоянию на 2013 год на 91 месте из 190 стран с 7% от ВВП (World Health Organization: National Health Account Statistics, 2013.) 4. К сожалению, более свежих данных этого источника не нашел. Методика подсчета выглядит следующим образом: уровень национальных расходов на здравоохранение — это относительная величина, которая рассчитывается как общий объём государственных и частных расходов на здравоохранение в течение календарного года, включая государственные бюджеты всех уровней, фонды медицинского страхования, внешние заимствования, гранты и пожертвования от международных учреждений и неправительственных организаций. Уровень расходов на здравоохранение выражается в процентах от валового внутреннего продукта (ВВП). Показатель национальных расходов на здравоохранение рассчитывается на ежегодной основе, исходя из данных национальной статистики и международных организаций. В качестве основного источника информации о национальных расходах на здравоохранение в экономике разных государств выступает база данных «National Health Account Statistics» Всемирной Организации Здравоохранения (World Health Organization). В этой таблице у США: место — 2,процент -11%; Франция- 8 и 12%,Швейцария — 10 и 11%; наши соседи по таблице — Аргентина, Израиль, Чехия, Южная Корея, Иран и Польша. Вопрос, конечно, не в процентах, а в самом ВВП — чем он больше, тем больше в абсолютной величине выделяется на здравоохранение страны. Есть и другие подсчеты 5: «…Денег на развитие здравоохранения государство тратит меньше, чем „конкуренты“: по оценке Всемирного банка, в 2016 г. выделено около 3,6% ВВП, тогда как в странах Евросоюза — 7,2% ВВП, а в странах ОЭСР (Организация экономического сотрудничества и развития, примечание автора) — 6,5% ВВП. А около 20–30% бюджета на здравоохранение, по предварительным оценкам BCG (Бостонская консалтинговая группа, примечание автора), тратится впустую. Доля неэффективных государственных трат даже выше 20–30%, считает директор НИИ организации здравоохранения департамента здравоохранения Москвы Давид Мелик-Гусейнов. В итоге в Турции, Болгарии или Бразилии, которые тратят на медицину примерно столько же, сколько Россия, и даже в странах, которые тратят меньше, — Китае, Вьетнаме и Перу — продолжительность жизни существенно выше…»

В этой же статье (от 14 июня 2018) приводятся и другие факты 5: «…Взглянув на российскую систему здравоохранения глазами всех «участников процесса», аналитики BCG обнаружили проблемы на всех уровнях. У семей она вызывает чувство тревоги, пишут они: медицинские услуги могут оказаться разорительны для бюджета, на прием попасть трудно, врач может попасться низкоквалифицированный, а оборудования и лекарств и вовсе не оказаться. 31% населения сталкивались с требованием оплатить формально бесплатные услуги и лекарства, 37% были недовольны врачами, а 56% сидят в очередях. При этом среднестатистический россиянин болеет 20% своей жизни.

Недовольны системой здравоохранения и сами врачи. Типичный российский врач — усталый человек, пишут аналитики BCG: он много перерабатывает, в том числе из-за невысокой зарплаты, и чувствует себя изолированным от мирового медицинского сообщества. Нагрузка на врачей растет, много времени уходит на отчетность — 70–80% приема тратится на ввод данных, пишут авторы доклада… Но источниками проблем медицины являются все её участники: слабо развиваются профилактика, ранняя диагностика, реабилитация и паллиативная помощь.

Пациенты безответственно относятся к своему здоровью: по данным ВЦИОМа, лишь 28% россиян правильно питаются, 23% регулярно занимаются спортом, зато по потреблению сигарет Россия — один из мировых лидеров, следует из данных ВОЗ. Не уделяют должного внимания россияне и профилактике…».

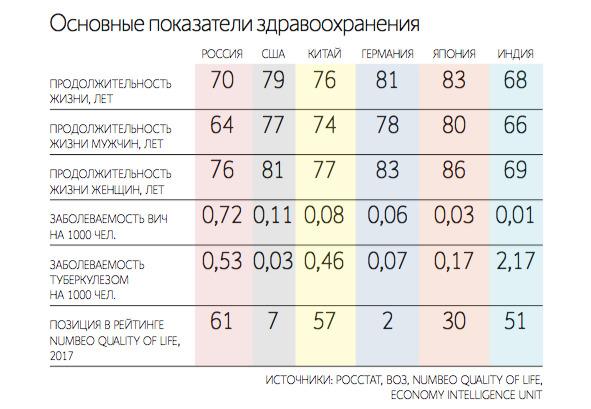

Информация в сводной таблице сравнивает Россию с пятью другими странами, и выглядит это так 5:

Понятно, что нужна какая-то серьезная модернизация, тем более, что поставлена задача увеличить продолжительность жизни к 2024 году до 78 лет, а к 2030 — до 80. Для этого есть примеры, которые также описаны в статье 5: «…Китай благодаря популяризации гигиены, здорового образа жизни и внедрению трехуровневой системы врачей — от «босоногих докторов» в деревнях, которые занимались базовой гигиеной, до врачей в мелких городах и региональных клиниках — с 1950 по 1980 г. увеличил продолжительность жизни населения с 35 до 69 лет. Турция в 2000-е гг. внедрила «семейную медицину», мобильные клиники, лечение на дому, расширила страховки для малоимущих, дала право пациентам выбирать любую клинику. В итоге с 1965 г. продолжительность жизни в стране выросла на 26 лет. Такого же результата добилась Саудовская Аравия, которая сосредоточилась на инвестициях в образование своих врачей, развитии ГЧП (государственно-частное партнерство, примечание автора) и приватизации больниц…». Естественно, всё, что было сделано в этих странах, повторять нет смысла, да и не повторить. Страна огромная, по площади территории — первая в мире, 12,5% суши Земли — это наша страна; 11 часовых поясов; 4 климатических зоны и температурные рекорды. Среднегодовая температура по поверхности России изменяется от +14.2° C в Сочи и −15.5° C градусов в Оймяконе (если верить Wikipedia).

Да и понятно, что с помощью просто одного желания не сделать радикального скачка. Нужна поэтапная хорошо продуманная стратегия. Что-то типа «Фарма -2020», только может быть в более качественном исполнении. Причем по всем составляющим здравоохранения, включая образование медицинского персонала и оплату его труда. Те же аналитики BCG 5: «…Квалификация врачей также вызывает вопросы. Практические навыки, которые получают молодые врачи в университете, сопоставимы с уровнем подготовки медсестер на Западе, отмечается в докладе. Становиться терапевтами и педиатрами они не хотят из-за низких зарплат: в России врач зарабатывает на 20% больше водителя…».

Не знаю точно, как с точки зрения компаний-производителей повышать уровень здравоохранения страны, думаю, что так: поставлять качественные препараты, разрабатывать в стране инновационные лекарства, локализовывать производства и продавать продукцию по разумным ценам.

А вот повышать квалификацию врачей и их знания в области передовых методик и стандартов лечения, знание лекарственных средств и умение ими правильно пользоваться — это точно под силу даже в рамках регулярной работы по продвижению продукции.

§2. Регулирование фармрынка государством

Если речь идет о лекарственных препаратах, то они делятся на две группы — отпускаемые по рецепту врача (так называемые Rx — продукты, то есть требующие рецепта) и отпускаемые без рецепта врача (так называемые ОТС от английского Over the Counter — «через прилавок»). Многие лекарственные средства из группы ОТС требуют поддержки со стороны врача (о целях визита представителя с продуктом безрецептурного отпуска к врачу мы поговорим позднее), такие продукты относятся к выделенной категории OTx, которые вроде как ОТС, но продвигаются среди врачебного сообщества.

Естественно, правила продвижения Rx и ОТС сильно отличаются между собой, все различия чётко закреплены различного рода приказами и законами. В этой сфере редко что меняется, периодически выходят новые приказы, но фундаментально: рецептурные — по рецепту, безрецептурные — без рецепта. И это не единственный пример государственного регулирования в сфере обращения лекарственных средств.

Наиболее ярким примером, свидетельствующим, о высокой степени воздействия государства на регуляторную среду в фармацевтической отрасли, является работа по вопросу совершенствования механизма государственного регулирования лекарственных препаратов, включенных в перечень ЖНВЛП (жизненно важные и необходимые лекарственные препараты, примечание автора).

ЖНВЛП — это перечень лекарств, цены на которые регулируются государством для того, чтобы обеспечить их доступность населению. В списке по состоянию на 2016 год — 646 международных непатентованных наименований (МНН), при этом по итогам 2016 года в продажах аптек было зафиксировано 590 МНН, относящихся к перечню ЖНВЛП (что соответствует 2 040 брендам).

Это — примерно 23,5 тыс. торговых лекарственных форм. По данным DSM Group, продажи лекарств из списка ЖНВЛП на коммерческом розничном рынке России составляют приблизительно треть.

А вот ещё один пример государственного регулирования фармацевтического рынка. РБК, раздел «Общество», 23 января 2018 года. Статья под названием: «ФАС обяжет аптеки предлагать клиентам самые дешевые лекарства». В статье говорится о следующем 6: «Правительство утвердило „дорожную карту“ Федеральной антимонопольной службы „Развитие конкуренции в здравоохранении“. Подготовка документа заняла более полутора лет — в первый раз ФАС разместила его на федеральном портале проектов нормативных правовых актов в мае 2016 года. Карта содержит в себе два раздела: „Рынки лекарственных препаратов для медицинского применения“ и „Рынки медицинских изделий“. Одно из предложений проекта — обязать аптеки предлагать покупателям самый дешевый аналог лекарства, которое ему необходимо. Например, если пациент придет в аптеку и попросит 100 таблеток „Но-шпы“ по 40 мг (действующее вещество — дротаверин) за 229 руб. (средняя цена на сервисе „Яндекс. Маркет“), фармацевт обязан будет предложить ему обычный дротаверин в такой же дозировке, но за 70 руб. (средняя цена препарата российского производителя на „Яндекс. Маркет“). Такая обязанность аптек будет утверждена приказом Министерства здравоохранения. Минздрав, по мнению ФАС, должен утвердить такой приказ к ноябрю 2018 года. Цель инициативы — „остановка вымывания из продажи недорогих лекарств“, указано в карте. Контролировать выполнение этого требования будет Федеральная служба по надзору в сфере здравоохранения».

Такая норма уже есть, так как с 31 августа 2016 года появился приказ №647н Минздрава (зарегистрирован в Минюсте 09.01.2017) «Об утверждении Правил надлежащей аптечной практики лекарственных препаратов для медицинского применения», в котором есть норма, запрещающая фармацевту скрывать от покупателя информацию об аналогах необходимого лекарства.

Мнение исполнительного директора Национальной фармацевтической палаты Елены Неволиной 6: «Если раньше покупатели приходили в аптеку со списком лекарств, которые им выписал врач, и, как правило, покупали все, что тот назначил, то сейчас, после того как фармацевт озвучивает пациенту итоговую цену, он может сказать, что, пожалуй, подумает, и уйдет. Поэтому эта норма лишь отражает реалии сегодняшнего рынка».

Как реально будет осуществлен контроль исполнения подобного постановления — не очень понятно. Проведение контрольной закупки — вещь, безусловно, правильная, ведь именно о таком виде контроля идет речь. Но как можно небольшим штатом Росздравнадзора провести контроль в 85-и субъектах РФ?

Пока на практике всё выглядит так: выписка по МНН на бумажке (рецепты так и не появились в достаточном количестве), на обороте — торговое наименование того бренда, с которым врач привык работать. По итогам 2017 года по данным Ipsos Healthcare (https://www.ipsos.com/ipsos-comcon/ru-ru) из доклада на заседании РАФМ складывается следующая картина: назначены бренды примерно в 84% случаев, в 13% врачи выписали по МНН, 4% — МНН с рекомендацией.

С 2013 года и по сей день ситуация остается практически неизменной, только в кардиологии выписка по МНН за эти годы приросла, а вот в «среднем по палате» и по антибиотикам и НПВС — практически не изменилась (по данным Ipsos Healthcare).

По специальностям картина выглядит несколько по-другому:

По специальностям тоже не всё одинаково: МНН без торгового названия в наибольшем числе случаев выписывают психиатры — аж в 24% случаев против максимум 11% у всех остальных. То ли психиатры самые дисциплинированные, то ли есть на то ещё какие причины, но это — так. У меня есть серьёзные сомнения в том, что фармацевты в аптеках прекрасно разбираются в нейролептиках, анксиолитиках, антиконвульсантах и прочем психиатрическом арсенале.

Соблюдение принятых правил выписки по международному непатентованному названию может серьезно изменить соотношение сил в направлении: производитель — продвижение им товара среди врачей — врач, поверивший в препарат — назначение врача — пациент с рецептом по МНН — аптека — фармацевт с постановлением — что-то отпущенное. Например, из мелоксикамов, выписанных по МНН, всё равно отпускают Мовалис в большинстве случаев, затем — Амелотекс и Мелоксикам — Тева (по данным тех же материалов Ipsos).

Далее нужно учесть, что по оценкам экспертов, общий объем средств, заплаченных компаниями-производителями аптечным сетям за те или иные виды продвижения продукции на местах в 2015 году составил 28 млрд. рублей, а в 2016 — 35 млрд. рублей. По мнению Юрия Крестинского, высказанного в ходе заседания РАФМ 02 марта, «эти цифры сопоставимы с телевизионными бюджетами, которые по категории медицины и фармации составили в 2016 году около 47 млрд. рублей» (www.alpharm.ru) 7. Кто-то из участников явно победит. Но я не уверен, что врач, так как выбор препарата осуществляет фармацевт. А ведь вариант маркетинговых соглашений на тему первоочередных предложений всегда был одной из основных продаваемых опций в арсенале аптечных сетей.

«Ведомости» в январе 2017 года опубликовали статью под названием «Выплаты производителей лекарств аптекам растут»8. Цитата из статьи: «…Выплаты производителей аптечным сетям по некоторым маркетинговым контрактам могут достигать 30–40% от отпускной цены производителя, рассказывает управляющий партнер компании «Проектирование систем управления» Павел Лисовский. Иногда сети начинают разговор о бэк-марже с 60%, уточняет заместитель гендиректора Stada CIS Иван Глушков. …Несколько лет назад в среднем по рынку бэк-маржа составляла 5–6%, теперь 8%; выплаты производителей за то, чтобы аптеки закупали их препараты, а не аналогичные у конкурентов, могут достигать 30–40%, говорит Андрей Гусев, гендиректор аптечной сети «Мега фарм» (аптеки «А-мега» и «Да здоров»)…».

Согласно исследованию Ipsos Healthcare, в последнее время возросла активность компаний, продвигающих рецептурные препараты, в аптеках (из доклада на РАФМ). По мнению исследователей, наиболее активны в продвижении дженерических дженериков следующие компании — Тева, Озон, Вертекс, Акрихин и ряд других.

Однако, в то же время, несмотря на значительные вложения фармацевтических компаний в сети, управление логистикой аптек часто дает определенные сбои, и всех необходимых брендов одного МНН просто не бывает в продаже. Остается уповать только на то, что фармацевты в аптеке знакомы с правилами синонимической замены и будут это делать правильно.

Остановлюсь чуть подробнее на этом важном разделе работы аптеки, имеющем определенные нюансы.

Нюансы отлично описаны в презентации Арининой Е. Е., к. м. н., ведущего научного сотрудника лаборатории фармакоэкономических исследований НИИФ, Первый МГМУ им. И.М.Сеченова «Отпуск лекарственных средств по МНН — какие фармакологические и экономические аспекты должен учесть аптечный работник»10. Итак, Приказ Минздрава России от 20 декабря 2012 г. №1175н «Об утверждении порядка назначения и выписывания лекарственных препаратов, а также рецептурных бланков на лекарственные препараты, порядка оформления указанных бланков, их учета и хранения» определяет, что назначение и выписывание лекарственных препаратов должно осуществляться по международному непатентованному наименованию (МНН), при его отсутствии — по группировочному наименованию, случае отсутствия у препарата МНН или группировочного наименования — по торговому наименованию 10. Например, Берлиприл